Principales indicadores para tener en cuenta en el 2024

IPC: el Dane informó que el índice de precios al consumidor -IPC- en el 2023 cerró en un 9,28%, con este dato se puede establecer las alzas de productos y servicios en 2024

Retención en la fuente para asalariados: los topes de retención en la fuente inician a partir de las 95 UVT, según la tabla de retención en la fuente contenida en el artículo 383 del ET. Así la cuantía mínima de retención para asalariados en el 2024 se sitúa en $4.471.000 (equivalentes a 95 UVT), de modo que, hasta este monto, la retención en la fuente será de cero pesos.

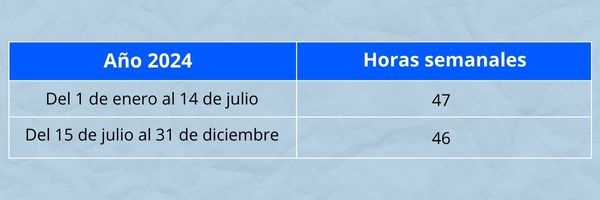

Jornada laboral en Colombia:

Salario mínimo en Colombia: el Gobierno nacional estableció un aumento del 12,07 % en el salario mensual y del 15,22 % en el auxilio de transporte. Estos cambios entraron en vigencia el 1 de enero, y se extenderán durante todo el año.

Sociedades vigiladas por las supersociedades este año: las sociedades vigiladas por la Superintendencia de sociedades para 2024 serán aquellas cuyos activos o ingresos totales por el año 2023 hayan sido superiores a 30.000 smmlv, equivalentes a $39.000.000.000.

Plazo para expedir certificados de retención: el plazo para expedir certificados del año gravable 2023 es hasta el último día hábil de marzo, es decir, hasta el 27 de marzo de 2024 será el plazo máximo para que los agentes retenedores del impuesto sobre la renta y complementario y los del gravamen a los movimientos financieros -GMF- expidan los certificados de retención.

Límite de transacciones exentas del pago del GMF: este es un impuesto que se aplica a las transacciones realizadas por los usuarios financieros. En el artículo 879 del ET se establecen las transacciones exentas del GMF, y para este 2024, aplica para las transacciones que no excedan los (350 UVT por $47.067) mensuales, lo cual equivale a $16.473.000 y operaría para todas las cuentas bancarias de una misma persona natural o jurídica, independientemente de la entidad a la cual se encuentran adscritas.

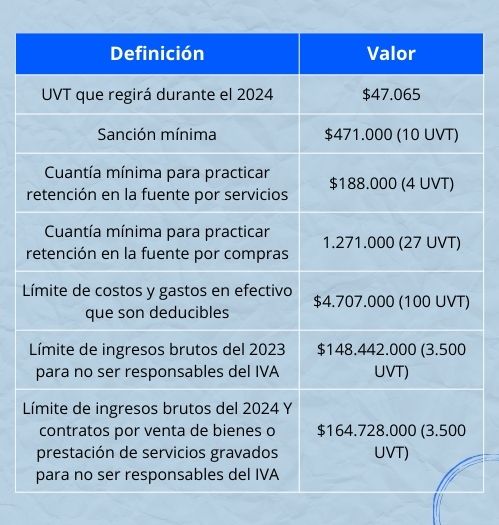

Valor del UVT en Colombia: mediante la resolución 000187 de noviembre 28 de 2023, la Dian fijo el valor de la Unidad de Valor Tributario -UVT- aplicable para el año gravable 2024; estos son los valores que se actualizan: